GOLGOのひとりごと

【社会保険料・コスト削減!】記事一覧

- 2024.06.18

- ついに51人以上の企業のパートに社会保険の適用が拡大されます

- 2023.08.10

- ムダな振込手数料を払っていませんか?

- 2022.12.20

- 個人士業の社会保険

- 2021.02.22

- 労働保険料等の納付猶予

- 2020.11.05

- 社会保険の適用事業所と加入者について ~その2~

- 2020.11.01

- 源泉所得税の甲欄乙欄

- 2020.10.29

- 自動車通勤者の通勤手当

- 2020.10.26

- 社会保険の適用事業所と加入者について ~その1~

- 2020.10.22

- 第1子育児休業中に第2子を妊娠した場合

- 2020.10.15

- 調査で判明する社会保険の誤解

- 2020.09.09

- 標準報酬月額の特例改定

- 2020.09.02

- 新型コロナウイルス感染症対応休業支援金・給付金について

- 2020.05.01

- 役員の社会保険加入

- 2019.11.15

- 月額変更の年間平均を用いた申し立て制度

- 2019.07.29

- 育児休業中の社会保険料免除

- 2018.10.02

- 賞与にかかる社会保険料

- 2018.05.28

- 社会保険・算定基礎届

- 2018.05.21

- 雇用保険・最初の手続

- 2018.05.01

- 借り上げ社宅と社会保険

- 2018.03.20

- 労働保険の年度更新

- 2017.12.17

- 事業所の社会保険適用状況がWEBで検索できる?

- 2017.11.05

- パートタイマーへの社会保険適用拡大

- 2015.06.08

- パート、アルバイトの社会保険適用

- 2015.01.27

- 産前産後休業期間中の社会保険料免除

- 2015.01.11

- 社会保険の加入期間と保険料徴収

- 2014.12.30

- 社会保険の加入期間、保険料

- 2014.12.10

- 雇用保険に加入しなくてはならない人

- 2014.07.10

- 国民健康保険+厚生年金の社会保険

- 2014.04.10

- 雇用保険の手続を忘れてしまったら?

- 2013.07.04

- 建設業の労働保険料が4割引!

- 2012.07.29

- 雇用保険料の使われ方

- 2012.03.15

- 労働保険年度更新の基礎知識

- 2011.08.01

- 社会保険料変更の仕組み

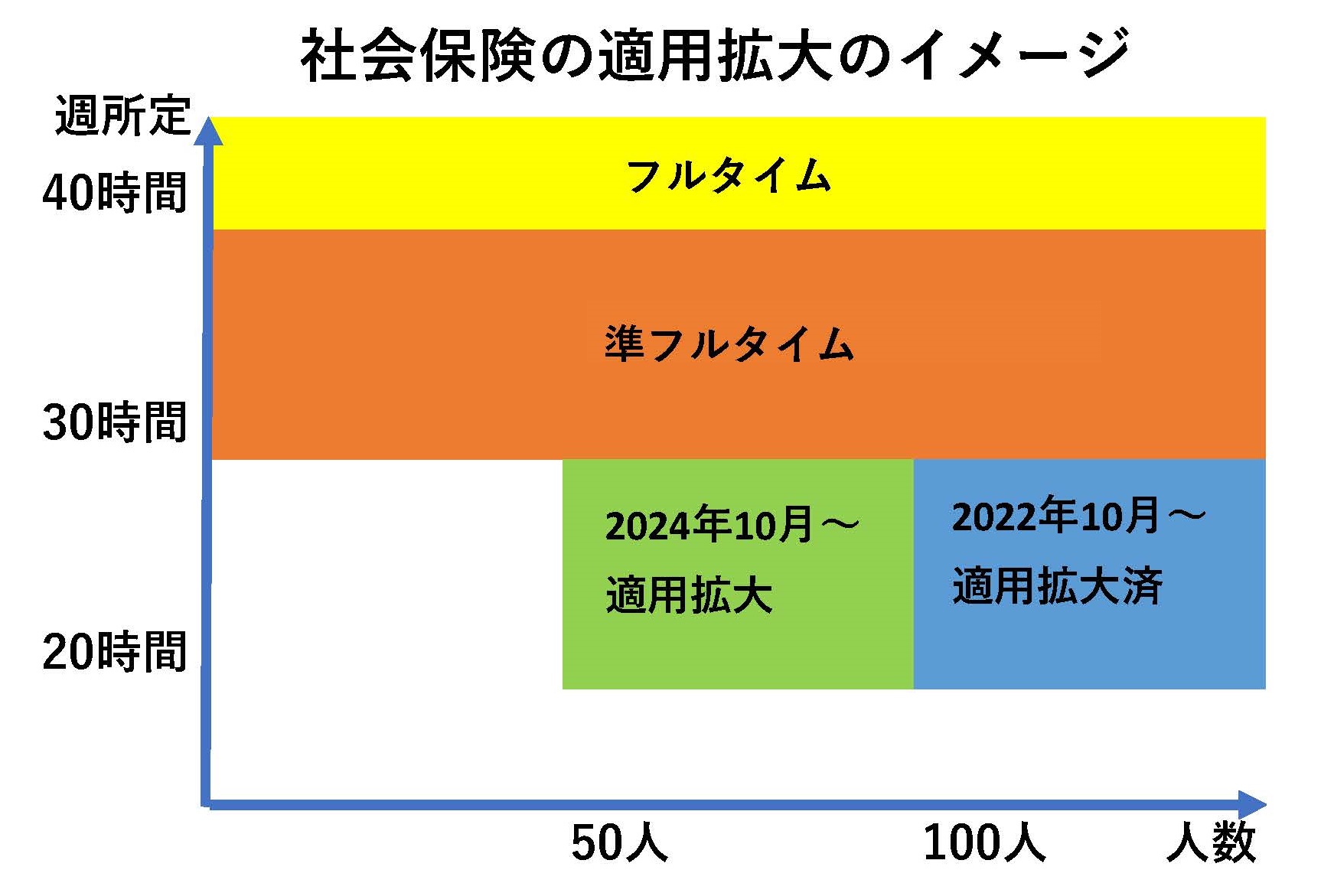

ついに51人以上の企業のパートに社会保険の適用が拡大されます

事業主の皆さん、今年の10月からパート労働者への社会保険の適用拡大が更に進むのを御存じですか?

2022年10月から101人以上の企業に対して適用拡大が行われましたが、今度は51人以上の企業に対して適用拡大が行われます。

まずはこの従業員数51人のカウント方法が気になりますね。

従業員数=フルタイムの労働者数+週所定労働時間がフルタイムの3/4以上の労働者数

よくある勘違いはこれですね↓↓↓

従業員数=その会社の全ての労働者数

普通は従業員数といったらこちらを思い浮かべるのではないでしょうか。

週所定労働時間がフルタイムの3/4以上の労働者のことを仮に準フルタイムと呼ぶことにします。

労働基準法での週所定労働時間は40時間が限度なので、準フルタイムは週30時間以上の人と考えればイメージしやすいと思います。

なので、フルタイムと準フルタイムは適用拡大前から社会保険に入るべき人です。

では適用拡大とは何かというと、週20時間~30時間の労働者も社会保険に入れるということです。

2024年10月からの適用拡大をわかりやすく言うと、

フルタイム+準フルタイムの人数が51人以上の企業に在籍している週の労働時間が20時間以上の人も社会保険に入らなくてはならなくなる、ということです。

ある程度の規模の企業では、それらの労働者を社会保険に加入させる(保険料を負担させ、会社も保険料を負担する)しか仕方ないでしょう。

ですが、フルタイム+準フルタイムの合計人数がギリギリで51人になってしまったり、100人弱までの企業なら、もう一社法人を作るという手もあります。

厚生労働省のパンフレットによれば、人数のカウントは法人番号が同一の企業を合計するということですので、法人番号が別の法人をもう一社作って人数を振り分けて、別会社からの派遣や請負という形にするのも可能だと思います。

(ただし、専ら派遣は禁止されていますので、派遣を行う場合には派遣法を遵守する必要があります)

この改正に伴い、2024年10月以降は年金事務所の調査も増えると思われます。会社にとってもパート労働者にとっても大きな影響があると思われますので、注意が必要です。

ムダな振込手数料を払っていませんか?

ある銀行の給与振込と総合振込について調べてみました。

・給与振込はデータ送信期限が2営業日前の10時

例えば、8/10の9時に送信した場合、12日に給与振込される。

給与振込の手数料はその銀行の本支店間は0円、他行は220円

・総合振込は、データ送信期限が振込指定日の前営業日19:00まで

例えば、8/10の19時までに送信した場合、11日に給与振込される。

総合振込の手数料は、その銀行の本支店間は330円.他行は605円

(給与振込、総合振込ともに実際の手数料は会社ごとに異なる。ボリュームディスカウントなどがある模様)

(FBデータを使う場合と、ネットバンキングから手入力する場合とでは、振込期限、振込手数料は同じ)

例えば、25日に給与を振込したい場合、(23日~25日はいずれも銀行営業日と仮定)

総合振込・24日の19時まで

給与振込・23日の10時まで

実質2日間のタイムラグがあります。

一方、社員50人に給与を振り込む場合の手数料は(全員が他行の口座だった場合)

総合振込・50×605=30,250円

給与振込・50×220=11,000円

つまりこの会社の場合、2日間のタイムラグを調節することで2万円近く経費を節減することができるのです。

社員のために、できるだけ早く給与を支払ってあげたいと思う社長さんは多いと思いますが、人数が増えてくると振込手数料も馬鹿になりません。

なお、振込処理を迅速に行いたい場合には、FBデータ(全銀協ファイルフォーマット)の利用がお勧めです。

個人士業の社会保険

令和4年10月から士業の個人事業所(常時5人以上の従業員を雇用)は社会保険の加入が必要となることは以前にもご紹介した通りですが、10月が近づいてきたこともあり、気になる点を以下のQ&A方式でご紹介いたします。

【Q1】社会保険への加入に際し必要な届出は何ですか?

【A】日本年金機構(事業所の所在地を管轄する事務センター等)に「新規適用届」と「被保険者資格取得届」の提出が必要です。その他、「被扶養者異動届」などが必要になる場合があります。

【Q2】常時5人以上の従業員とはどのような従業員が含まれますか?

【A】正社員に加え、週の所定労働時間及び月の所定労働日数が、同じ事業所で同様の業務に従事している正社員の3/4以上の従業員となります。(パートやアルバイトも含みます)

【Q3】共同代表の場合、社会保険の手続きはどのようになりますか?

【A】従業員と雇用契約を締結している代表者が、その雇用している従業員の人数などの雇用状況に応じて事業主として手続きを行います。代表者が連名で従業員と雇用契約を締結している場合は、代表間で調整の上、いずれかの者を事業主とすることとなります。

【Q4】従業員が他の事業所と兼業しています。適用になりますか?

【A】従業員が社会保険の適用となるかは、それぞれの適用事業所ごとに判断します。適用事業所ごとに週の所定労働時間及び月の所定労働日数が同じ事業所で同様の業務に従事している正社員の3/4以上かで判定します。

【Q5】令和4年10月より前に適用事業所になることはできますか?

【A】従業員の半数以上が同意し、事業主が申請して厚生労働大臣の認可を受けた場合、適用事業所になることができます。

注意点としましては、適用事業所になったとしても個人事業主は社会保険に加入することができません。従業員の取得手続きをするにあたり、年金番号等の情報が必要になりますので、事前に集めておけると良いでしょう。

労働保険料等の納付猶予

新型コロナウイルス感染症の影響により、事業に係る収入に相当の減少があった事業主の方にあっては、申請により、労働保険料等の納付を、1年間猶予することができます。

この納付猶予の特例が適用されると、担保の提供は不要となり、延滞金もかかりません。

猶予の要件

以下のいずれも満たす事業主の方が対象となります。

① 新型コロナウイルスの影響により、令和2年2月以降の任意の期間(1か月以上)において、事業に係る収入が前年同期に比べて(※1)概ね 20%以上減少していること

② ①により、一時に納付を行うことが困難であること(※2)

※2 「⼀時に納付を行うことが困難」かどうかの判断については、少なくとも向こう半年間の事業資金を考慮に入れるなど、申請される方の置かれた状況に配慮し適切に対応します。

③ 申請書が提出されていること

なお、「前年同期比概ね 20%以上の収入の減少」という基準の適用については、現に収入の減少が 20%に満たないことのみをもって一概に特例の適用を否定するものではなく、収入の減少が 20%に満たない場合でも、今後、さらに減少率の上昇が見込まれるときなどは、これを勘案して総合的に判断されます。

猶予対象となる労働保険料等

令和2年2月1日から令和3年2月1日までに納期限が到来する労働保険料等が対象となります。

なお、特例猶予が認められない場合であっても、他の猶予制度(換価の猶予等)を利用できる場合がありますので、都道府県労働局にご相談ください。

社会保険の適用事業所と加入者について ~その2~

前回は、社会保険の適用事業所要件について解説しました。今回は、適用事業所における社会保険加入者について確認していきましょう。

■加入すべき人(全ての企業)

・法人の役員等

・正社員

・パート・アルバイト等(正社員の3/4以上の所定労働時間・日数)

例えば、正社員の週所定労働時間が40時間だった場合、30時間以上働くならば加入者になります。

■加入すべき人(従業員501人以上企業)

パート・アルバイト等が正社員の3/4未満労働であっても、以下4つの要件を全て満たすなら加入しなければなりません。

1)週の所定労働20時間以上

2)勤務期間が1年以上見込まれる

3)月額賃金が8.8万円以上

4)学生以外

こちらは、従業員501人以上の企業が対象になりますが、500人以下の企業でも労使の合意があれば対象とすることができます。

■適用除外者

以下に該当する人は、社会保険の被保険者から除外されます。

・日々雇い入れられる人

・2か月以内の期間を定めて使用される人

・季節的業務に4か月以内の期間を定めて使用される人

・臨時的事業の事業所に6か月以内の期間を定めて使用される人

・所在地が一定しない事業所に使用される人

最近では、パート・アルバイト等の短時間労働者の社会保険加入要件を緩和する方向で話が進んでいます。例えば、月額賃金を8.8万から6.8万への引下げ、企業の従業員人数要件の引下げがされる等です。要件次第では、社会保険加入者がたくさん出てくる企業もあると思います。法改正の動向には注意した方がよいでしょう。

源泉所得税の甲欄乙欄

給与計算の際、社員の給与から所得税を引きますが、区分が「甲乙丙」に分かれています

国税庁が定める源泉徴収税額表には、上部に「甲」、「乙」、「丙(日額表のみ)」と書かれてあります。

1、甲欄

「甲」欄は、「給与所得者の扶養控除等申告書」の提出がある方に適用されます。

「給与所得者の扶養控除等申告書」を提出した会社が、主たる給与の支払先となり、その会社の源泉徴収税額は「甲」欄が適用されます。

複数の会社で働いている場合、この書類は一箇所のみに提出します。この書類を出すことは、「ここの会社がメインの給与なので、甲欄で所得税を引いてください」という給与所得者の意思表示であるともいえるでしょう。

ちなみに、給与所得者の扶養控除等申告書には税法上の扶養家族の情報を記入します。所得税計算の際には、税法上の扶養家族がいるほど所得税が安くなります。

2、乙欄

「乙」欄は、「給与所得者の扶養控除等申告書」の提出がない方に適用されます。

2か所以上から給与を貰っていて、別の会社で「給与所得者の扶養控除等申告書」を提出している方の場合に適用して下さい。甲欄と比べて、乙欄の方が税率・税額が高く設定されています。つまり、「副業の給与など乙欄控除の場合高めに所得税を取るから、正直に確定申告しないと取られ損になる」という仕組みなっていると言えます。

3、丙欄

「丙」欄は、日額表だけにあり、日雇いの人や短期間雇い入れるアルバイトなどに一定の給与を支払う場合に適用します。課税対象額9300円未満の日額の場合源泉徴収はありません( 2020年1月時点)。

自動車通勤者の通勤手当

通勤に公共交通機関を使っている場合、通勤手当は定期券の金額で支払うことが一般的ですが、自動車通勤者についてはどのように支払えばよいでしょうか。

1、通勤手当は会社の自由

前提として、通勤手当を会社が支払うことは法律上の義務ではありません。「どれだけ遠くから通っていても通勤手当はゼロ」としてもかまいませんが、実際には通勤手当を支払う会社が多いことから、通勤手当の支給がないことが他社と比べ求人条件において不利になるため、何らかの手当支給をすることが多いでしょう。

2、非課税限度額

通勤手当は原則的に所得税非課税扱いになっていますが、それは「実費弁償的な性格のものであるから」です。

実際にかかる費用よりも多く渡した場合は、一部課税扱いになることがあります。

マイカーなどで通勤している人の非課税となる1か月当たりの限度額の表は以下の通りです。

片道の通勤距離と1か月当たりの限度額

2キロメートル未満 (全額課税)

2キロメートル以上10キロメートル未満 4,200円

10キロメートル以上15キロメートル未満 7,100円

15キロメートル以上25キロメートル未満 12,900円

25キロメートル以上35キロメートル未満 18,700円

35キロメートル以上45キロメートル未満 24,400円

45キロメートル以上55キロメートル未満 28,000円

55キロメートル以上 31,600円

例えばマイカー通勤で片道8キロの距離から通う場合、非課税限度額は4200円とされているため、その従業員に通勤手当10000円を支給した場合は差額の5800円は課税扱いとなります。

3、マイカー通勤を認めるべきか否か

通勤方法についても会社が独自の取り決めをすることができます。

通勤中に交通事故で加害者となった場合、会社も運行供用者として責任を負うことがあるため、「対人無制限、対物○○円以上の任意保険に加入していない場合は許可しない」などのルールも定めておいた方が良いでしょう。

4、駐車場の取り扱い

職場に従業員用の駐車場がない場合、別途本人が契約する費用について、会社が負担する義務はありませんが、逆に言うと補助しても構いません。

先に説明した非課税限度額や、近隣の駐車場の相場も参考にしながら、駐車場の費用補助を検討するとよいでしょう。

社会保険の適用事業所と加入者について ~その1~

社会保険に加入しなければいけない事業所は、法律で要件が定められています。また、昨今では加入しなくてよいとされてきた事業所の見直しが行われており、適用事業所が増えていく事が予想されます。現状の適用事業所要件について、改めて確認していきます。

法人事業所か個人事業所か

まずは、事業所が法人組織であるか、個人であるかを確認します。

以下の通り、法人であれば強制適用となり、個人であれば業種及び対象人数によって強制か任意かに分かれます。

・法人事業所→【強制適用】

・個人事業所(※適用業種該当):→5人以上(対象者)→【強制適用】

・個人事業所(※適用業種該当):→4人以下(対象者)→【任意適用】

・個人事業所(※適用業種以外):→【任意適用】

※適用業種とは、法定16業種とも呼ばれる業種を言います。

例えば、製造業、物品販売業、土木建築業等です。詳しくは以下厚生労働省のページをご参照ください。

なお、上記任意適用事業所であっても、対象者の1/2以上の同意があり、事業主が希望すれば厚生労働大臣の認可を受けたうえで適用事業所になることができます。仮に、その後事業所の取消しをしたい時は、被保険者の3/4以上の同意が必要です。

今後の適用事業所範囲拡大

現状見直し対象とされている業種は、法律・会計に関わる行政手続等を行う業種(弁護士、税理士、社会保険労務士、司法書士、行政書士等)です。制度上、法人化が難しい等の理由から個人事業であっても適用事業所とされる可能性が高いです。

法人事業所の場合、未加入状態だと年金事務所からの加入催促があり未加入が発覚するケースが多いです。ただ、個人事業所だとそのような催促がないため、未加入を意識することがあまりないと思います。強制か任意か自社で判断が難しい場合もありますので、社労士等の専門家に相談してみるのも良いでしょう。

第1子育児休業中に第2子を妊娠した場合

第1子育児休業中に第2子を妊娠した場合の取り扱いについて

第1子育児休業中に、第2子を妊娠した場合、社会保険や雇用保険の給付はどのようになるのでしょうか?

一番気になる点としては、第1子育児休業と第2子産前産後休業の時期が重複した場合、

育児休業給付金と出産手当金、保険料免除等が併用出来るのか、という点かと思います。

具体的には、産前休業と産後休業で取扱が異なります。

第1子育児休業と第2子産前休業が重複する場合

産前休業を申請した場合

第1子育児休業中に第2子の産前休業を請求する場合、第1子に係る育児休業は自動的に終わることになります。(育児介護休業法第9条3項)

したがってかかる場合には、第1子の育児休業給付金ならびに社会保険料免除は終了します。

新たに、第2子に係る出産手当金並びに社会保険料免除ができます。

産前休業を申請しない場合

実は、第2子妊娠が判明した場合、産前休業を申請しないという選択肢も労働者にあります。法律において、産前休業を申し出るかは労働者の裁量にゆだねられているからになります。(労働基準法65条1項)

この場合、第1子に係る育児休業給付金は継続し、第1子に係る保険料免除も継続することになります。

一方で、健康保険から支給される第2子に係る出産手当金も受給できます。出産手当金の支給要件としては、産前休業を申請していることは要件ではない為、出産以前6週間において、労務に就いていなければ出産手当金も併給することが可能となります。

ただし、第2子の産後休業についての取扱については異なる為注意が必要です。産前休業と異なり、産後休業は労働者の権利ではなく、請求に関らず取得することが法律で義務付けられております。

したがって、第2子の出産をもって、第1子のに係る育児休業給付金及び社会保険料免除は終了いたします。

調査で判明する社会保険の誤解

年金事務所は定期的に事業主に対して調査を実施します。この調査の目的は大きく分けて次の2つです。

1 社会保険に加入させるべき人を加入させているか

2 届出ている報酬額に誤りがないか

資格取得届などの社会保険にかかる手続きは簡易的で、事業主から申請があった通りに適用手続きがなされます。つまり、誤った報酬で登録しているか、または被保険者となるべき人を本当に届出しているかは取り立てて確認しません。そのため、定期的な調査でそのミスや不正を正そうとします。

年金事務所調査に当たった時には、次にあげるような誤解が指摘されがちです。

1 ×パートは社会保険加入させなくても良い

パートであっても週当たりの労働時間が通常の労働者の4分の3以上の場合は被保険者となります。(大企業の場合は週20時間以上)

2 ×社会保険は本人が希望しない場合は加入させなくて良い

社会保険加入・非加入は労働者が選択するものではありません。被保険者に該当する人は強制的に加入となります。

3 ×基本給だけを報酬として届け出て良い

基本給以外にも労働の対償として支払われた各種手当、残業代、通勤手当なども報酬に合算します。

4 ×二箇所以上の会社で報酬をもらっているが、主たる会社以外の報酬は関係ない

二箇所以上の会社の役員であるなど、複数の会社から報酬をもらっている場合、その報酬を合算しなければならないことがあります。

手続き漏れや誤りがあった場合、その時期に遡って修正をする必要があるため注意しましょう。

標準報酬月額の特例改定

新型コロナウイルスの影響により、休業した従業員に対し、固定賃金の変動がなくても、特例により、翌月から改定可能な制度が発表されております。

要件

①新型コロナウイルス感染症の影響による休業により報酬が低下したこと(既に決定している額から2等級以上下がる額)※1

②特例措置の改定内容に本人が書面により同意していること※2

※1:7月31日現在、令和2年4月~7月までの間に休業、報酬が急減した場合に限られます。

※2:改定後、傷病手当金や出産手当金等の給付額、将来の年金額の算定には改定した等級が反映されるため、同意書への署名、会社は2年間同意書の保管義務があります。

対象となる保険料

令和2年5月~8月分保険料

申請手続き

①月額変更届(特例改定用)

②申立書

上記を管轄の年金事務所もしくはe-govを通じて申請

申請期限:令和3年1月末日までに届け出が必要

現在、新型コロナウイルス感染症が再び拡大しており、今後の経済活動によっては期間の延長等も考えられます。新着情報ありましたらまたご案内します。

新型コロナウイルス感染症対応休業支援金・給付金について

7月10日にかねてから公表されていた、企業から休業手当が支給

原則的には労働者が申請する様式ですが、一部事業主が記入するべ

支給要件

(1) 令和2年4月1日から9月30日の間に事業主の指示を受けて休業

(2) 上記(1)による休業に対し、休業手当が支給されていないこと

(3)会社が労災保険に加入していること(雇用保険加入対象者が

(4)会社が申請に協力すること(申請書等の署名、捺印箇所があ

支給金額

休業前の1日当たり平均賃金※×80%(上限日額11,000円

※原則過去6ヶ月の内、任意の3か月を90で除して算定する(少

例:4月10日から休業した場合の平均賃金日額計算について

給与(3月:30万、2月:25万、1月:28万、12月:26

(30万+28万+26万)÷90日=9,333円

申請方法

(1)原則、郵送申請(オンライン申請準備中)

(2)労働者本人の申請(事業主経由の申請も可能※)

※労働者が複数事業書で働く場合は別途申請書が設けられているの

必要書類

(1)申請書※

※複数事業所で働く労働者は複数事業所分、まとめて申請する必要

別々に申請した場合、あとから申請した分は無効となるので注意が

(2) 支給要件確認書(事業主及び労働者の署名が必要)

(3)本人確認書類(顔写真等がある免許証、マイナンバーカード

→ただし学生証等の場合は顔つきでも本人確認書類が2種類必要と

(4) 口座確認書類(労働者本人の通帳の写し等)

(5) 休業開始前賃金および休業期間中の給与を証明できるもの

→賃金台帳、給与明細、振り込み通帳の写し等

詳しい情報については、厚生労働省の以下のリンクを参照してくだ

記入方法の解説動画も掲載されているようです。

<  https://www.mhlw.go.jp/stf/kyu

https://www.mhlw.go.jp/stf/kyu

役員の社会保険加入

よく役員の社会保険の加入非加入についてご相談を頂きます。

非常勤役員は社会保険加入義務がないとお聞きしたことがある方も少なくないかと思います。

厳密に申し上げますと、単に「非常勤」というだけで自動的に加入の必要性がない、と断定することは出来ません。

なお、非常勤役員の定義や要件について、法令等で具体的に定められていない為、明確な判断基準がないのが実情です。

では、非常勤役員について、どのように判断すればよろしいでしょうか?

この点、日本年金機構のQ&Aにて判断具体例を以下のように記載しております。

1.当該法人の事業所に定期的に出勤しているかどうか

2.当該法人における職以外に多くの職を兼ねていないかどうか

3.当該法人の役員会等に出席しているかどうか

4.当該法人の役員への連絡調整または職員に対する指揮監督に従事しているかどうか

5.当該法人において求めに応じて意見を述べる立場にとどまっていないかどうか

6.当該法人等より支払いを受ける報酬が社会通念上労務の内容に相応したものであって実費弁償程度の水準にとどまっていないかどうか

これらを総合的に考慮して判断するとのことです。

月額変更の年間平均を用いた申し立て制度

通常の方法の月額変更が著しく不当であると認められる場合は、新たに保険者算定の対象となります。通常の月額変更で算出した標準報酬月額と、昇/降給後の3ヵ月とその前9ヵ月の12ヵ月の月平均額で算出した標準報酬月額との間に2等級以上の差があり、その差が業務の性質上例年発生することが見込まれる場合で、かつ現在との標準報酬月額との差に1等級以上の差がある場合は、通常の月額変更ではなく、年間平均の標準報酬月額にすることができるというものです。

添付書類としては下記の物が必要となります。

1.年間報酬の平均で算定することを申し立てる場合

(様式1)年間報酬の平均で算定することの申立書(随時改定用)

(様式2)健康保険 厚生年金保険 被保険者報酬月額変更届・保険者算定申立 に係る例年の状況、標準報酬月額の比較及び被保険者の同意等(随時改定用)

2. 改定月の初日から起算して60日経過した後に届出をする場合、または 標準報酬月額が大幅に下がる※場合 ※ 「大幅に下がる場合」とは、原則、標準報酬月額の等級が5等級以上、下がる場合をいいます。

① 被保険者が法人の役員以外の場合

・賃金台帳の写し 固定的賃金の変動があった月の前の月から、改定月の前の月分まで

・出勤簿の写し 固定的賃金の変動があった月から、改定月の前の月分まで

② 被保険者が株式会社(特例有限会社を含む。)の役員の場合

・所得税源泉徴収簿または 賃金台帳の写し、株主総会または取締役会の議事録

育児休業中の社会保険料免除

育児休業中の社会保険料は事業主の申し出により免除となるのですが、どうしても対象の従業員でないと処理できない業務、やむを得ない理由による労働の要請、又は従業員からの申し出などに対応する場合にはどのようにすればいいのでしょうか

基本的には育児休業中には育児に専念する事原が則とされていますが、ある程度のスポット的な労働をしても社会保険料免除が解除にならないように認められています。

ではどのような労働があてはまるのか?

●【休業→労働→休業】というような労働の後に必ず休業がやってくるスポット的な労働

●その人でないとできない属人的な仕事を育児の空いている時間にこなす労働

●決まった曜日、決まった時間といった定期的なものではなく、たまに労働しているといった不定期な労働

上記のような臨時的に復帰しているような働き方であれば免除が継続しますが、安定的に勤務している場合は復帰とみなされ免除適用がなくなることがあります。

また「何日間、何時間働いたら復帰とみなして保険料免除がダメになる」という明確な基準値も決まっていません。

とにかく“復帰とみなされない”というポイントを抑えての労働が前提となりますが基準も曖昧で管轄ごとに判断がわかれてしまう可能性も有りますので、判断がつかないといった場合には管轄の年金事務所に労働サイクルを相談する事が必要となりそうです。

賞与にかかる社会保険料

平成15年4月までは、賞与に対しては「特別保険料」という名目で社会保険料がかかっていましたが、通常の保険料率よりも大幅に低い率で計算されていました。

そのため、年収のうち賞与の配分を多くして社会保険料を節約するというやり方が通用していました。

その不公平を是正するため、平成15年4月からは特別保険料を廃止し、新たに賞与についても毎月支払われる給料と同じ保険料率を適用するという、いわゆる「総報酬制」が導入されることになりました

社会保険の被保険者となっている従業員に対して支払われた賞与には、通常の保険料率と同じ率をかけた社会保険料がかかります。

その為、その賞与が従業員に支払われる時には、社会保険料が控除された金額が、支払われる事になります。

賞与には、社会保険料として、「健康保険料」、「厚生年金保険料」、「雇用保険料」がかかります。

さらに、「健康保険料」には、40歳以上65歳未満の被保険者に限定して、介護保険料もかかります。

また、会社側独自の負担として、児童手当拠出金もかかってきます。

これらの取り扱いは、基本的に給与の場合と同様です。

○保険料の計算方法

賞与にかかる保険料は、「健康保険・厚生年金の各保険料」と「雇用保険料」の場合とで、計算方法が異なります。

「健康保険・厚生年金の各保険料」は、①賞与総額から1000円未満を切り捨て、②各保険料率を掛けて、求めます。

「雇用保険料」は、1円単位の賞与総額に雇用保険料率を掛けて、求めます。

○賞与を支払った時の手続き

被保険者に支払われた賞与について以下の通り、手続きが必要です。

「健康保険・厚生年金」の被保険者に支払われた賞与金額等は、年金事務所に『賞与支払い届』を提出し、届け出します。

賞与支払い届は、算定基礎届などの届出で賞与の支給時期を申告した事業所に対して送付されます。

社会保険・算定基礎届

社会保険の算定基礎届では、4月5月6月に支払った給与(通勤手当や残業手当も含む)を平均してその年の9月以降の標準報酬月額を決定しますが、その3ヶ月平均が年間の給与実態と比べて極端に差がある場合は、給与の年間平均額を元に算出する例外が認められています。

以下手続き方法について紹介します。

1 提出書類等

l 「健康保険・厚生年金保険被保険者月額算定基礎届」※ 備考欄に必ず“年間平均”と記入してください。

l (様式1)「年間報酬の平均で算定することの申立書」

l (様式2)「保険者算定申立に係る例年の状況、標準報酬月額の比較及び被保険者の同意等」

l 必要に応じて、賃金台帳等の資料が必要なことがあります

(例:例年発生することが見込まれることを確認する必要がある場合など)

2 例外取り扱い認められる要件

① 「通常の方法で算出した標準報酬月額」(※1)と「年間平均で算出した標準報酬月額」(※2)の間に2等級以上の差が生じている

② この2等級以上の差が業務の性質上例年発生することが見込まれる

③ 被保険者が同意している

(※1)「通常の方法で算出した標準報酬月額」とは、当年4月~6月の3か月間に受けた報 酬の月平均額から算出した標準報酬月額(支払基礎日数17日未満の月を除く。)

(※2) 「年間平均で算出した標準報酬月額」とは、前年の7月~当年の6月までの間に受け た報酬の月平均額から算出した標準報酬月額(支払基礎日数17日未満の月を除く。)

雇用保険・最初の手続

雇用保険の対象者を雇った時に最初に手続きをする内容は以下の通りです。

① 雇用保険適用事業所設置届

② 雇用保険被保険者資格取得届

③ 労働保険 保険関係成立届

④ 労働保険概算保険料申告書

手続きの方法と準備すべき情報

・労働保険関係成立届の事業主控(労働基準監督署受理済みのもの)

雇用保険手続きをする時には、前提として労働保険の保険関係成立届が監督署に受理されていることが求められます。労働保険関係成立届の事業主控(労働基準監督署受理済みのもの)を添付書類として用意してください。

・加入する社員の雇用保険被保険者番号

(雇用保険に以前加入していた方の場合は、本人より雇用保険被保険者番号をご確認ください。 なお、被保険者番号がわからない場合は、「資格取得届の備考欄」に前職の会社名を記入してください)

・事業所の実在、事業の種類、事業開始年月日、事業経営の状況、他の社会保険の加入状況を証明することができる書類

・その他の補助書類

【法人の場合】

・1登記事項証明書、2事業許可証、3工事契約書、4不動産契約書、5源泉徴収簿、6他の社会保険の適用関係書類等のいずれか確認できる書類を添付してください。 なお、事業所の所在地が登記されたものと異なる場合には、事業所の所在地が明記されている 書類(公共料金の請求書、賃貸借契約書等)が必要となります。

【個人事業の場合】 ・

1事業許可証、2工事契約書、3不動産契約書、4源泉徴収簿、5他の社会保険の適用関係書類等のいずれか確認できる書類を添付してください。なお、必要に応じて、公共料金等の請求書又は領収書、税務関係書類、事業主の世帯全員の住民 票の写しのいずれかの書類が必要となります。

・労働者の雇用実態、賃金の支払いの状況等を証明でる次の書類

1労働者名簿

2賃金台帳(雇入れから現在まで)

3出勤簿又はタイムカード(雇入れから現在まで)

4雇用契約書(有期契約労働者の場合)

借り上げ社宅と社会保険

借り上げ社宅とは、会社の名義で一般にある物件を賃貸し、そこに従業員を済ませることを指しますが、社会保険の等級と関係があるので注意が必要です。

場合によっては賃金とみなされる

従業員に社宅や寮などを貸した場合、これらが賃金とみなされる場合があります。つまり、たとえ賃金台帳に載っていなくても、賃金とみなされるため、「労働保険料」や「社会保険料」、「源泉所得税」が不足していると指摘をうける場合ことが考えられます。

畳1枚あたりの基準価格

住宅の利益は、都道府県ごとに定められた標準価額から本人負担分を控除した額が報酬(賃金)とみなされます。

都内であれば1畳あたり2千円超で換算して、居住空間の広さ(トイレや風呂、廊下を除く)に応じて「実質的に社宅がどれだけの利益をもたらしているか」を決めるルールになっています。

ということは、社会保険料を決める時には、社宅の広さも把握した上で、計算をしなければならないことに注意が必要でしょう。

ただし、基準価額以上のお金を本人に負担させている場合は、福利厚生的なものとして社会保険料としての報酬に含まれません。

社宅について、源泉所得税や労働保険の場合はまた別の取り扱いがあります。

労働保険の年度更新

労働保険(労災保険と雇用保険)は、毎年1回保険料を概算申告し過不足精算を行う手続きをします。その作業を「年度更新」と言います。

労働保険料は「概算払い、過不足精算」というスタイル:

この労働保険の保険料は、毎年4月1日から次の年の3月31日まで(これを「保険年度」といいます。)の1年間を単位として計算されます。そして、その額は、原則としてすべての労働者(雇用保険については、被保険者に該当しない者は除きます。)に支払われる「賃金総額」に、その事業ごとに定められた「保険料率」を乗じて算出します。

労働保険では、まず、保険年度の当初にアバウトに見積もった見込みの賃金総額を基に算出した保険料(概算保険料)を申告・納付しておき、保険年度末に実際に支払った賃金総額を基に算出した保険料(確定保険料)を申告して精算するという方法を取っています。

「年度更新」とは、既に納付した前年度の保険料を精算するための確定保険料の申告・納付と新年度の概算保険料を納付するための申告・納付を同時に行うことをいいます。

申告の期日:

この年度更新の手続きは、毎年6月1日から7月10日までの間に行わなければなりません。

賃金総額の集計

前年度に使用したすべての労働者(アルバイト等も含みます。)に支払った賃金について、賃金台帳を用意して、集計を行います。雇用保険加入者、労災の対象者ごとに合計して計算してください。

事業所の社会保険適用状況がWEBで検索できる?

平成28年10月よりパートタイマーへの社会保険適用拡大が始まりました。 対象事業所は被保険者数が501人以上の規模であり、「特定適用事業所」として分類されます。

一方で、本来社会保険に加入すべき事業所については、 日本年金機構より継続的に加入促進の案内が行われており、適正加入の促進が行われています。

このような背景もあり、10月31日より事業所の社会保険の適用事業所がイン ターネット上に掲載されることになりました。

https://www.nenkin.go.jp/do/search_section/

掲載内容は以下の通りとなっています。

適用事業所に係る事項

1、事業所の名称及び所在地

2、特定適用事業所であるか否かの別

3、当該事業所に係る日本年金機構の業務を分掌する年金事務所

4、事業主が国、地方公共団体又は法人であるときは、法人番号

適用事業所に該当しなくなった事業所に係る事項

1、事業所の名称及び所在地

2、適用事業所に該当しなくなった年月日

3、当該事業所に係る日本年金機構の業務を分掌する年金事務所

4、事業主が国、地方公共団体又は法人であるときは、法人番号

今回、ホームページに掲載されたことにより、事業所の社会保険適用状況を 従業員含め誰でもインターネットから把握することができるようになりました。また、求職者の方でも事業所の社会保険加入状況を事前に判断できるようになっていますので、会社の社会保険適用有無は、求人応募にますます影響がでてくるのではないでしょうか。

ちなみに労働保険の適用状況もこちらのサイトから検索することができます。

http://www2.mhlw.go.jp/topics/seido/daijin/hoken/980916_1a.htm

パートタイマーへの社会保険適用拡大

平成28年10月1日からパートタイマー従業員の健康保険、厚生年金保険の加入の適用拡大が行われるように法律が改正されました。

従来は「4分の3要件」:

9月までは、正社員と比べて1日または週の所定労働時間および1月の所定労働日数がおおむね4分の3以上であれば、パートタイマーであっても社会保険適用をする旨定められていました。週40時間制の会社であれば週30時間以上が一つの目安になっていました。

ところが、法律条文上「おおむね」「被保険者として取り扱うことが適当な場合は総合的に勘案し」など、加入の基準が曖昧であることの問題点が指摘されていました。

改正後は20時間以上で社保加入、ただし当面は大企業のみ:

平成28年10月1日以降は、同一事業主の適用事業所(法人番号が同一の事業所)の厚生年金保険の被保険者数の合計が1年で6か月以上、500人を超えることが見込まれる場合は、特定適用事業所としてパートタイマー従業員の社会保険強制適用拡大の対象となります。

対象者は下記の要件1~4の方です。

1.週の所定労働時間が20時間以上である

2.賃金の月額が8.8万円(年収106万円)以上である

3.勤務期間が1年以上見込まれる

4.学生を適用除外とする

ちなみに10月1日からの特定適用事業所でない500人以下の事業所での被保険者加入基準新基準では「1週の所定労働時間および1月の所定労働日数が4分の3以上」と明確になります。

パート、アルバイトの社会保険適用

パートやアルバイトであっても、必ずしも社会保険(健康保険・厚生年金)の対象外ではありません。労働の実態によっては、社会保険に加入させなければなりません。

加入基準:

具体的には、以下の2つの基準を満たす場合は、社会保険への加入義務があります。

- 1日または1週の所定労働時間が、同じ仕事をする正社員の所定労働時間の4分の3以上であること

- 1ヶ月の所定労働日数が、同じ仕事をする正社員の所定労働日数の4分の3以上であること

例えば、正社員が「週40時間、1ヶ月20日」働く職場の場合、パート・アルバイトが「週30時間以上かつ1ヶ月15日」以上働く場合は、社会保険に加入させなければなりません。

逆に言うと、この基準未満であれば社会保険加入は原則として必要ないため、社会保険に加入したくない場合は、労働時間や日数を基準未満に抑えるという方法がありました。

社会保険適用の拡大:

ところが法改正により、平成28年10月より、従業員501人以上の企業におけるパート・アルバイトの社会保険への加入対象範囲が広がり、以下に該当する場合は、社会保険へ加入させなければならなくなる予定です。

・週20時間以上の勤務

・月額賃金8.8万円(年収106万円)以上

・勤務期間1年以上

従業員300人以下の中小零細企業への適用は当面予定されていませんが、年金事情などを考えると適用がさらに拡大される可能性はあります。

法改正情報に注意しつつ、法令に合わせた適切な社会保険手続きをしましょう。

産前産後休業期間中の社会保険料免除

① 産前休業とは

労働基準法65条1項において、「6週間以内に出産する予定の女性が休業を請求した場合には、その者を就業させてはならない」、と定められているため、出産前の従業員を休ませる期間を産前休業と呼びます。

産前6週間の期間の計算は、出産予定日を基準とすることから、出産が予定日より遅れた場合は、その延長された期間も産前の休業期間に含まれます。

② 産後休業とは

労働基準法65条2項において、「産後8週間を経過しない女性を就業させてはならない」と定められているため、出産後の従業員を休ませる期間を産後休業と呼びます。

上記、①②を合わせて「産前産後休業」と呼び、

平成26年4月から、「産前産後休業」をした方は育児休業期間中と同様に、社会保険料納付の免除を受けることができるようになりました。

・対象者

平成26年4月30日以降に産前産後休業が終了となる方(平成26年4月分以降の保険料)が対象となります。

・対象期間

産前42日・産後56日のうち、妊娠または出産を理由として労務に従事しなかった期間の保険料が免除されます。

・必要な手続き

産前産後休業期間中に、「産前産後休業取得者申出書」を提出する必要があります。

この制度は、平成26年に始まったものであるため、申請手続きを忘れないように注意してください。出産・育児に関するこれらの手続きや情報提供等バックアップ体制を整えることは、ワークライフバランス実現や次世代育成のためにも重要です。

社会保険の加入期間と保険料徴収

【社会保険の加入期間】

従業員が入社し社会保険に加入した場合、その日を「資格取得日」と呼び、

従業員が退職し社会保険から外れた場合、退職日の翌日を「資格喪失日」と呼びます。

社会保険の加入期間(被保険者期間)は1ヶ月単位で表示され、「資格取得日の属する月」から、「資格喪失日が属する月の前月」までが算入されます。

【保険料徴収】

社会保険料が徴収されるのは、被保険者資格を取得した月から、被保険者資格を喪失した月の前月までの分となります。

例えば…

① 4月1日に入社し、5月30日に退職した場合

→4月分の保険料を納める必要があります。

② 4月30日に入社し、5月30日に退職した場合

→4月分の保険料を納める必要があります。

③ 4月1日に入社し、5月31日に退職した場合

→4月分、5月分の保険料を納める必要があります。

「資格喪失日」が翌日(6月1日)となるため、資格喪失月が6月になり、その前月の5月分も保険料を納める必要が出てきます。

【社会保険料控除】

保険料は、労使折半となっており、従業員が負担する保険料は、会社が給与から天引きして、会社負担分と合わせて会社が納付するしくみです。

その場合、前月分の保険料を当月の給与から控除することになるので、4月分の保険料は5月給与からの控除となります。

月末退職の際には、給与から当月分の社会保険料が引かれているかに気を付けなければなりません。また、納付した保険料額は、将来もらえる年金額に関わってくることからも、毎月、正しい保険料が引かれているか確認をするようにしましょう。

社会保険の加入期間、保険料

【社会保険の加入期間】

従業員が入社し社会保険に加入した場合、その日を「資格取得日」と呼び、

従業員が退職し社会保険から外れた場合、退職日の翌日を「資格喪失日」と呼びます。

社会保険の加入期間(被保険者期間)は1ヶ月単位で表示され、「資格取得日の属する月」から、「資格喪失日が属する月の前月」までが算入されます。

【保険料徴収】

社会保険料が徴収されるのは、被保険者資格を取得した月から、被保険者資格を喪失した月の前月までの分となります。

例えば…

① 4月1日に入社し、5月30日に退職した場合

→4月分の保険料を納める必要があります。

② 4月30日に入社し、5月30日に退職した場合

→4月分の保険料を納める必要があります。

③ 4月1日に入社し、5月31日に退職した場合

→4月分、5月分の保険料を納める必要があります。

「資格喪失日」が翌日(6月1日)となるため、資格喪失月が6月になり、その前月の5月分も保険料を納める必要が出てきます。

【社会保険料控除】

保険料は、労使折半となっており、従業員が負担する保険料は、会社が給与から天引きして、会社負担分と合わせて会社が納付するしくみです。

その場合、前月分の保険料を当月の給与から控除することになるので、4月分の保険料は5月給与からの控除となります。

月末退職の際には、給与から当月分の社会保険料が引かれているかに気を付けなければなりません。また、納付した保険料額は、将来もらえる年金額に関わってくることからも、毎月、正しい保険料が引かれているか確認をするようにしましょう。

雇用保険に加入しなくてはならない人

雇い入れ時65歳未満の従業員で、以下2つの条件を満たす人に関しては雇用保険に加入させなければなりません。

1、週20時間以上の労働時間があること

2、31日以上の雇用契約の見込みがあること

役員は雇用保険にいれるべきか

原則として、雇用保険は労働者に対する保険ですので、労働者でない人は加入できない仕組みとなっています。しかし、役員の中には、肩書きは役員だが通常の労働者と同じように賃金をもらっていて、他の従業員と同じように会社から指揮命令を受けて働いている人がいます。このような人を「使用人兼務役員」と呼びます。

使用人兼務役員の要件の一つとして「役員報酬以上の金額を給与として貰っていること」があります。

このような場合、「使用人兼務役員実態証明書」を提出し、雇用保険に加入することとなります。

給付の種類

雇用保険に加入することにより、様々な給付を受けることができます。以下、いくつかご紹介します。

① 求職者給付 →労働者が失業した場合(失業手当等)

② 雇用継続給付 →労働者について雇用の継続が困難となる事由が生じた場合(育児休業給付等)

③ 教育訓練給付 →労働者が職業訓練に関する教育訓練を受けた場合(教育訓練給付金)

④ 就職促進給付 →求職活動を容易にする等その就職を促進(再就職手当等)

雇用保険に加入した場合、毎月、従業員から徴収する雇用保険料は、給与額×0.005で計算した額です。例えば30万円の給与額の人ですと、1500円です。

労働者が失業した場合に貰える失業手当や、出産した際に貰える育児休業給付金等を考えますと、従業員はもちろんのこと、会社側にとっても、従業員が安心して働けるような環境を整えることができるため、双方にとって雇用保険に加入するメリットは大きいと言えるでしょう。

国民健康保険+厚生年金の社会保険

法人事業所、および、常時5人以上の従業員を雇用する事業所は強制的に「協会けんぽ等健康保険と厚生年金保険」=いわゆる社会保険が適用されます。従って、これらの事業所に勤務する場合には、本来は厚生年金にのみ加入することはできません。しかし、例外的に健康保険の適用除外申請を提出し、認可が下りれば厚生年金にのみ加入出来るケースもあります。

健康保険の適用除外申請が出来るのは、個人事業としてすでに国民健康保険組合に加入していて、法人成りをするケースです。この場合には、所属する国民健康保険組合から証明をもらった申請書を管轄の年金事務所へ提出します。承認が得られれば、「国民健康保険+厚生年金」のセットで加入が出来ます。

国保と健保は、それぞれ特徴があります。

健康保険は保険料が高い分、手厚い給付が受けられます。一方、国保組合運営の国保は、保険料が安く、従業員の保険料を会社が折半負担しなくてよいなどのメリットがあります。

<健康保険の特徴>

・保険料は給料に応じて変動する。高い。

・毎年改定される。給与変動に伴う改定もある。

・傷病手当金、出産手当金がある

・会社を辞めた後の任意継続制度がある

・健保組合の場合、上乗給付がある場合があり、給付が手厚い

<国民健康保険の特徴>

・保険料は保険者(市町村)の財政に左右される

・国保組合は保険料が安く、市町村は高い傾向にある

・傷病手当金と出産手当金がない。健保に比べると給付が少ない

市区町村が保険者の国民健康保険に加入している場合は、「協会健保健康保険+厚生年金保険」に加入しなければなりませんが、現在国保組合に加入しているのであれば、保険料が安い傾向にあるので、適用除外申請を検討してみても良いでしょう。

また、給付内容が健保と国保では違うため、適用除外申請を行う際は、社員へ国保組合へ引き続き加入することの説明を行いましょう。

雇用保険の手続を忘れてしまったら?

雇用保険の資格取得(入社手続き)を忘れていた場合、過去に遡って手続きを行うことはできますが、原則として2年間しか遡ることができません。

2年以上前から入社をしていた場合、本人の雇用保険加入期間が少なくなり、本人が退職した時に失業給付の額に影響が出る可能性があります。(失業給付は、加入期間によって支給額が変わります。)

ただし、例外として2年以上遡って手続きすることも可能です。

この場合は、当該2年以上前の期間について雇用保険料を天引きしていた事実が必要となります。つまり、過去の賃金台帳を提出して「前から雇用保険に加入しているという前提で保険料天引きをしていたが、たまたま手続きを忘れていただけだ」という状態でなければ2年以上の遡り手続きはできません。

加入手続きが済んでいるかどうかを確認するには:

管轄のハローワークで「事業所被保険者台帳提供依頼書」を届け出ることで、現在の被保険者一覧表が観覧できます。

現在の被保険者一覧表で雇用保険の加入漏れかどうか確認できます。

加入漏れは会社への信頼感を損なうことにもなりかねませんし、社員にとって失業保険給付に関わる一大事となりますので注意してください。

できれば2年に1回は加入漏れがないかを確認するような体制を整えておくとよいでしょう。

建設業の労働保険料が4割引!

平成24年度から建設業の労働保険料が割引になるメリット制の適用限度額が100万円から40万円に下がりました。

3年連続して労働保険料が40万円を超えると、その翌々年度から労働保険料が約40%安くなります。

これまではメリット制に該当しなかった規模の会社でも保険料が大幅に割引されます。

ただし、逆に大きな労災事故が発生すると保険料が割高になる場合もありますので、注意が必要です。

また、いったんメリット制に該当した場合でも、一回でも労働保険料が40万円を下回ってしまうと、再度メリット制が適用されるまでに3年掛かり、その3年間は割引が受けられなくなってしまいます。

理想的には、毎年コンスタントに労災保険料が40万円を超えるようにしておくことです。

建築業の場合、労務費率が21%、労災保険率が1.3%なので、逆算すると請負額が約1億5千万となります。

この場合、無事故であれば保険料率が約4割安くなりますので、保険料は24万円程度で済みます。

年度末の工事が3月末までに終わらずに翌年度にまたがってしまうとその分は翌年度の保険料にカウントされてしまいます。

請負額がギリギリになりそうな場合には、できるだけ3月中に工事を終わらせるようにした方が良いでしょう。

当事務所ではエクセルベースで労働保険料の試算ができる工事台帳をご用意しておりますので、ご入用のかたはお問い合わせフォームからご連絡ください。

雇用保険料の使われ方

毎月の給与から天引きされている雇用保険。

一般に「失業保険」という呼び名で認識されていることから、やめたときの失業保険のために納めているという感覚があります。しかし本当にそれだけのためのものなのでしょうか。

その保険料内訳やお金の行き先についてはあまり知られていないことから、今回はこの雇用保険料の内訳と構造について説明します。

1、雇用保険料は会社と従業員で分け合う

雇用保険料は、会社に対して「年度ごとに」かかります。

その計算方法は以下の通りです。

その年度の賃金算定基礎額 × 雇用保険料率

つまり、雇用保険加入者に支払う賃金総額に、雇用保険料率をかけてもとめます。

この雇用保険料率は、年度はじめに見直しがなされることがあります。

(平成24年4月からは雇用保険料率が少し下がりました。)

現在、一般の事業の場合、1,000分の13.5(つまり1.35%)

というのがその率です。

そしてこの1,000分の13.5のうち、

1,000分の5(0.5%)が従業員負担分

1,000分の8.5(0.85%)が会社負担分

という内訳になっています。

例えば給与20万円の人の場合

従業員は1,000円の負担

会社は1,700円の負担

ということになります。

会社のほうが600円多く負担していますね。

ではこの多く負担している分は何なのでしょうか。

2、助成金等事業のため、会社負担分が少し多い

実はこの会社が多く負担している分は「雇用保険二事業」といういわゆる助成金などの財源にあてられます。

人を採用したり、解雇を防いで継続雇用をしたりといった「雇用の安定のために」なることをしてくれた企業に対して、助成金制度により再分配をしている構造

になっています。

言い方をかえると、「助成金を活用しない企業」が「助成金をよく活用している企業」のために保険料を負担しているという性格があります。

無理に要件に該当させることはありませんが、自社に助成金受給の資格があるならば、積極的に活用したい制度ですね。

今回は雇用保険料の内訳と構造についてでした。

労働保険年度更新の基礎知識

労働保険(労災保険と雇用保険)は、

毎年4月1日から翌年3月31日までを一区切りとして申告納付をします。

本稿では、年度替わりを迎えるにあたり、

労働保険の申告納付処理=年度更新の基礎知識について取り上げます。

【保険料の計算方法】

労働保険料は企業全体の「年度の賃金総額」に保険料率を乗じて計算します。

そして、以下の処理を年度ごとに連続して行うことで申告・納付します。

① 年度の初めに概算払いをして

② 年度末を過ぎたら確定精算をする

つまり、年度更新とは「前年度の確定精算」と

「新年度の概算計算」を同時に行う行為を指します。

通常は概算額と確定額は一致しないため、その差額を翌年度の

概算保険料と差し引き調整(充当・還付または追加納付)します。

例)平成23年4月1日に労働保険に加入した企業の場合

条件:飲食業、従業員10名、全員が労災および雇用保険に加入、

年間賃金総額見込み3,000万円、実際の賃金総額2,700万円

① 概算払い

3,000万円 ×(労災保険料率3/1,000 + 雇用保険料率15.5/1,000)=555,000円

② H24年4月1日を迎えたら確定精算

2,700万円 × 18.5/1,000 = 499,500円

①-②=55,500円を払い過ぎたため、翌年度の概算保険料から55,500円を差し引いて納付する。

【計算式から導き出せる計算ミス防止のポイント】

前項で取り上げたように、労働保険料の計算式は

賃金総額に保険料率を乗じるシンプルな構造になっています。

毎月の給与計算で会社がいくら雇用保険料を天引きしたかに関わらず単純に計算をします。

このことから、計算ミスをする箇所は以下のふたつに大別されることがわかります。

<間違えてしまうポイント>

① 賃金総額を間違える

② 保険料率を間違える

以下に上記①②の間違いやすいポイントを列挙します。

自社で年度更新処理をされている企業様は、ご参考ください。

《賃金総額を間違える》

・雇用保険加入者の賃金をすべて算入していない

・賞与を賃金に算入していない

・アルバイトの賃金を労災の賃金総額に算入していない

・64歳以上の雇用保険料免除者の賃金を誤って算入している

・年度途中で雇用保険上の異動(資格取得・喪失)があったにもかかわらず反映させていない

《保険料率を間違える》

・登録した産業分類が誤っている

(建設業なのに不動産業で登録している、など)

・法改正による保険料率の変更を反映させていない※

※なお、このたび平成24年4月以降の労働保険料率が改定され、

例えば雇用保険料率では一般事業で15.5/1,000から13.5/1,000に下がることになりました。

具体的な保険料率の変更については、当事務所までお尋ねください。

社会保険料変更の仕組み

毎年9月に「社会保険料算定基礎届」に基づき社会保険料が変更となります。なぜ、頻繁に変更になるのでしょうか。

社会保険料の変更には、2つのタイミングがあります。

・ 毎年見直すタイミング

・ 給与額により定時に見直すタイミング

これらを解説することで、理解を深めていきましょう。

【毎年見直すタイミング】

社会保険料とは、「健康保険料」「介護保険料」「厚生年金保険料」の三つを指しますが、このうち「健康保険料」「介護保険料」は加入している人の人数と、医療費(または介護に要する費用)の使い方のバランスです。

もっと端的にいうと「保健制度のお財布事情」により毎年3月に見直しをします。近年は平均寿命の延びや加入人数の減少などにより上がることが多いです。

一方で「厚生年金保険料」については、平成29年まで「毎年上げる」ことが決まっています。これは平成16年の法律改正時に、「年金のお財布事情が悪いから、当面保険料率を上げ続けよう」と決まったことによります。

そのため、毎年同額の報酬であっても、厚生年金保険料は上がり続けます。

【毎年見直すタイミング】

前述した「社会保険料算定基礎届」の提出により変更するものです。

これは「毎月保険料をコロコロかえると面倒だから、年1回、4・5・6月の給料の平均額を『むこう一年の給与額』とみなして、1年間保険料も変えずにいこう」という意味合いのものです。

この改定が、毎年9月分の保険料から反映されます。

【介護保険料の給与天引き】

介護保険料を給与から天引きするのは「40歳~65歳」と決まっています。また、厚生年金は70歳までと決まっています。この年齢を境に、各自の保険料が変わります。

【給与に大きな変動があった場合】

社会保険料(に係る等級)は、原則1年間据え置きますが、昇給などにより急激に給与が変わってしまった場合、現状に合わせるべく例外的に途中で変えます。

これを「報酬月額変更」といい、昇給月から4か月目に変わります。大きな変動とは、社会保険等級上2等級以上の変動を指します。

いかがでしょうか?

社会保険料が変更する仕組みについて、ご理解いただけましたでしょうか。

この原稿はわかりやすくするために表現方法を単純化しており、一部補足説明が必要な個所があります。詳しくは当事務所までお尋ねください。